毎月の給与明細 ちゃんとみてますかー? その2

2020.09.11

こんにちは、中村です。

在宅勤務をすることで座っている時間が長くなり、発がん率が上がるといったニュース記事を見てから、立ち上がったりストレッチすることを意識するようになりました。

みなさまも座りっぱなしにはご注意を。

さて今回は、8月31日の続きになります。「毎月の給与明細ちゃんとみてますかー?」のその2です。

前回は、給与明細の3つの項目と、健康保険料と介護保険料と厚生年金保険料まで説明をして、長くなってしまい終了。

ということで、今回は雇用保険料、源泉所得税、住民税について簡単にサラッと説明していきます。

●雇用保険料

雇用保険は、労働者が失業してしまった場合に、生活の安定と再就職の促進を図るために失業給付を行うための保険になります。仕事がなくなったときに備えるための保険というイメージ。

雇用保険は、会社に入社した際には基本的な加入条件を満たした場合に加入できます。すべての労働者に加入する資格があるわけではないんです。条件は以下になります。

・勤務開始時から最低31日間以上働く見込みがあること

・1週間あたり20時間以上働いていること

・学生ではないこと(例外あり)

逆に上記の条件を満たしているのに、雇用保険に入ってない…という方は会社に確認してみてくださいませ。

では、雇用保険料はどのように決定されるのか。

雇用保険料率×賃金総額で計算をします。賃金総額とは、基本給や各種手当を合算したものになります。

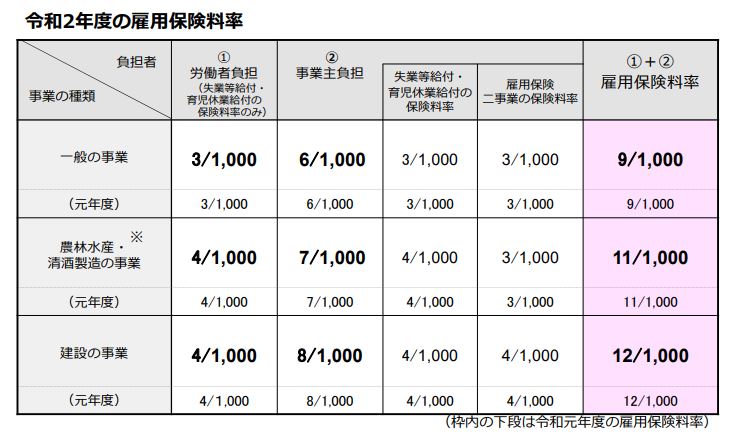

保険料率は以下の料率表を用います。

料率は、業種ごとに分かれており、社員と会社で負担する仕組みになっています。

例えば、一般事業に従事していて、賃金総額が30万円の場合には、30万円×1000分の3=900円となります。

1円未満の端数が発生した場合には、50銭以下を切り捨て、50銭1厘以上を切り上げます。

簡単な計算でしょ?

皆さんも一度ご自分の雇用保険料を計算してみよー。

●源泉所得税

所得税は、一年間の所得に応じて所得者は納付する税金のことです。

源泉所得税とは、会社が社員から所得税を源泉徴収し、社員本人に代わって納付をする所得税のことをいいます。

源泉所得税の対象となる所得の種類は、基本給や手当が該当します。ただし、通勤手当には非課税限度額が設定されているため、限度額内であれば課税されません。

また、業務に関連しない慶弔見舞金の支給なども課税対象とはなりません。

では、源泉所得税額はどうやって決定するのか。

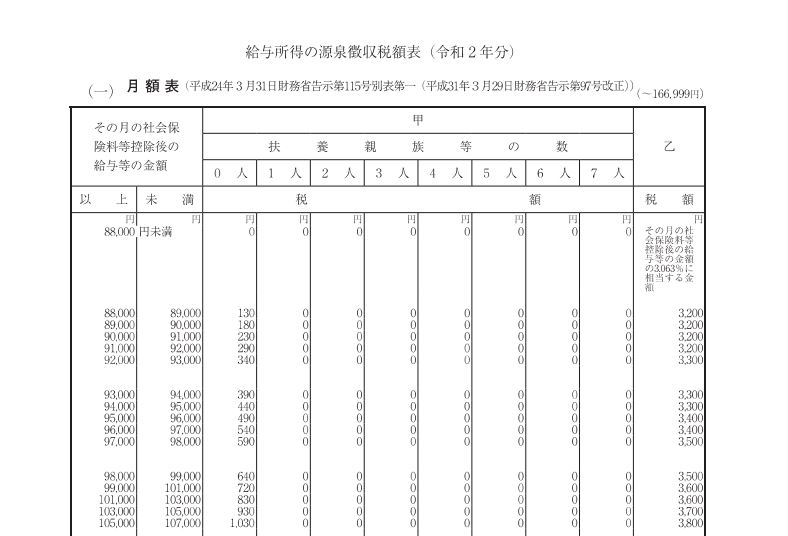

「源泉徴収税額表」を基に決定します。この税額表に、健康保険料・介護保険料・厚生年金保険料・雇用保険料を差し引いた後の金額を参照することで、徴収すべき税額がわかる仕組みになっています。

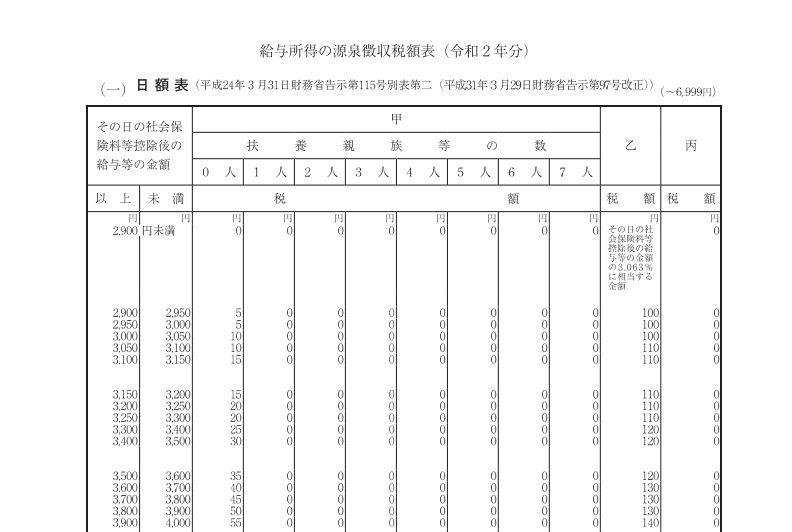

源泉徴収税額表には、「月額表」と「日額表」の2種類があり、月給制の場合は月額表、日給制・週給制の場合は日額表を使います。また、この源泉徴収税額表は、毎年更新されるので古いものを利用しないように要注意です。

税額表の甲・乙・丙の違いについては、以下のような違いがあります。

甲:「給与所得者の扶養控除等(異動)申告書」を提出した人。扶養親族などの数によってさらに区別する。

乙:「給与所得者の扶養控除等(異動)申告書」を提出していない人。

丙:日額表のみ。日雇いの人など。

「給与所得者の扶養控除等(異動)申告書」は年末調整の時や入社時に記入するあの書類。あの書類は大切な書類なんですよ~。

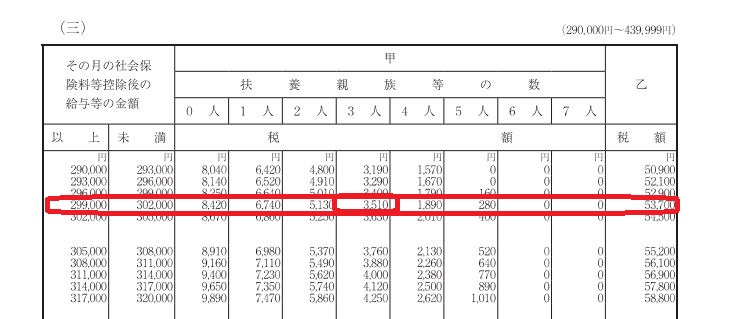

では、実際に所得税を算出してみると以下のようになります。

例えば、健康保険料・介護保険料・厚生年金保険料・雇用保険料控除後の給与の金額が30万円で、扶養親族等の数が3人(給与所得者の扶養控除等(異動)申告書提出済)の方の場合。

税額表を参照してみると…。源泉所得税額は3,510円となります。

このように毎月の所得税額を算出して給与から控除していきますが、控除した所得税額の合計と年間の所得に対して徴収すべき税金が一致しない場合があります。

なぜかというと、源泉所得税額表が年間を通して毎月の給与額に変動がないことを前提として簡略化して作成され、扶養親族の異動などの変動に対しての処理がされないため年間の所得に対して徴収すべき税金とのずれが生じてしまうのです。

しかしご安心を。そのずれを調整するために年末調整があります。

年末に行われる年末調整で、1年間のずれを調整し過不足を清算することで、実際の所得税額より多ければ税金が還付され、不足していればプラスで納税するという仕組みになっているのです。

今年から年末調整書類の電子化が始まりますね。

紙配ったり回収したり手書きしなくてよくなるのはとても便利ですよね。

どんなカンジで運用するか早めに確認しておきましょー。

以上、源泉所得税についてでした。

●住民税

住民税も所得税と同じように一年間の所得に応じて課せられる税金です。

住民税は道府県民税と市町村民税の2つを合わせたもので、その年の1月1日現在の居住地に納税します。

住民税の計算方法は、「所得割額」+「均等割額」となります。

計算方法を説明しようと思ったんですが、難しいし長くなるので、詳細な説明がされているこちらの記事をご参照くださいませ。(急に人任せですいません…。)

住民税は、毎年6月に年度更新されます。

ここでご注意を。

住民税は前年度の所得に対して計算されるため、翌年に年収が大きく下がったとしても、住民税額が下がるわけではありません。これつらいよね…。なので、やむを得ない事情は仕方ないとして、ご自身の意思で転職される際などは、お気をつけくださいませ。

住民税の納付については、以前ブログに書いたのでこちらをご覧いただけるとありがたし。

住民税についての説明があっさりと終了したところで、給与明細についての説明も終了となります。

いかがでしたでしょうか。

給与明細っていろんな情報が記載されているので、一度しっかりチェックしてみてくださいませ。

よくわからないことや、おかしな点を見つけた際には担当者の方に相談してみましょー。

それでは、また~。

↓↓↓ぜひチェックしてください

~提供中のヒューマンセンシング技術~

◆人物検出技術

歩行者・来店者数計測やロボット搭載も

https://humandetect.pas-ta.io

◆視線検出技術

アイトラッキングや次世代UIに

https://eyetrack.pas-ta.io

◆生体判定技術

eKYC・顔認証のなりすまし対策を!

https://bio-check.pas-ta.io

◆目検出技術

あらゆる目周りデータを高精度に取得

https://pupil.pas-ta.io

◆音声感情認識技術

会話から怒りや喜びの感情を判定

https://feeling.pas-ta.io

◆虹彩認証技術

目の虹彩を利用した生体認証技術

https://iris.pas-ta.io